Raksta saturs:

- Vēsturiska atsauce

- Kam paredzēta politika?

- Zaļās kartes iezīmes

- Kas nepieciešams dokumenta aizpildīšanai

- Rīcība avārijas gadījumā ārzemēs

- Kādos gadījumos apdrošināšanas sabiedrība var atteikties atlīdzināt zaudējumus

Mūsdienu sabiedrība jau sen vairs neuztver automašīnu kā līdzekli labklājības un sociālā statusa demonstrēšanai. Mūsdienās automašīna galvenokārt ir darba rīks, kas nodrošina automašīnas īpašniekam gandrīz neierobežotas ceļošanas iespējas gan savā valstī, gan tālu aiz tās robežām.

Bet ne visi zina, ka, izlemjot ceļot uz ārzemēm ar privātu automašīnu, jums noteikti ir jārūpējas par tā saukto "Zaļo karti", pretējā gadījumā jūsu ceļojums var vienkārši nenotikt.

Kas ir "zaļā karte", kāpēc tā ir nepieciešama un kā to izsniegt - mēs centīsimies sīkāk noskaidrot rakstā.

Vēsturiska atsauce

Pagājušā gadsimta 40. gadu beigās Apvienotās Karalistes galvaspilsētā notika starptautiska automašīnu apdrošinātāju konference, kuras rezultātā tika nolemts izveidot Prezidija padomi. Organizācijas pirmās sanāksmes laikā 1951. gadā tika panākta vienošanās par vienotajiem "Zaļās kartes" standartiem, kas stājās spēkā no 1953. gada sākuma.

Saskaņā ar pieņemto dokumentu apdrošināšanas polise, kas izsniegta jebkurā no līgumslēdzējām valstīm, tiek uzskatīta par derīgu citās dokumenta parakstītājvalstīs.

Šobrīd sistēmas ir 48 Eiropas valstis, kā arī Krievijas Federācija, Azerbaidžāna, Irāna, Tunisija un citas.

Kam paredzēta politika?

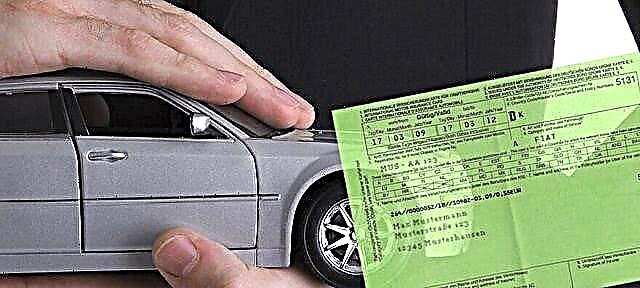

Tātad "Zaļā karte" ir īpaša starptautiska apdrošināšanas polise automobiļu civiltiesiskās atbildības jomā, bez kuras fiziskām un juridiskām personām ir aizliegts ieceļot ES un dažās Āzijas un Āfrikas kontinenta valstīs. Citiem vārdiem sakot, tas ir starptautisks Krievijas OSAGO analogs, kas, kā jūs zināt, ir jāizsniedz katram automašīnas īpašniekam.

Tādējādi, ja esat "Zaļās kartes" īpašnieks un nokļūstat negadījumā planētas stūrī, kas ir daļa no tās vienošanās, Kompensāciju par cietušajai pusei nodarīto kaitējumu uzņemas Vienošanās birojs, kurā tika reģistrēts negadījums.

Ja šādā negadījumā izrādīsies, ka jums nav "zaļās kartes" - jūs būsit ne tikai atbildīgs par visu cietušās personas zaudējumu atlīdzināšanu, bet arī ievērojams naudas sods, kas dažās valstīs var pārsniegt 1000 eiro. Turklāt naudas sodam var sekot aizliegums vēlāk ieceļot Šengenas valstīs.

Zaļās kartes iezīmes

Piesakoties zaļajai kartei, ir svarīgi zināt un atcerēties dažus punktus:

- Visi gadījumi, kas saistīti ar negadījuma seku novēršanu, tiek veikti saskaņā ar tās valsts spēkā esošajiem likumiem, kurā notika negadījums.

- Polises klātbūtne neatbrīvo no kriminālatbildības. Piemēram, ja autovadītājs, atrodoties ārzemēs, nonāk situācijā, kas Krievijas Federācijā tiek kvalificēta kā administratīvs pārkāpums, bet citā valstī - kā noziedzīgs, tad viņš tiks saukts pie kriminālatbildības saskaņā ar Kriminālkodeksu.

- Zaļo karti var iegādāties tikai to valstu pilsoņi, kuras ir parakstījušas līgumu.

- Un pēdējais - minimālais periods, uz kuru var izsniegt "zaļo karti", nedrīkst būt mazāks par 15 dienām, bet maksimālais - ne vairāk kā gads.

Kas nepieciešams dokumenta aizpildīšanai

Izsniedzot "zaļo karti" Krievijā, jums ir jāiesniedz šāda dokumentu pakete:

- Privātpersonām - personu apliecinošs dokuments; juridiskām personām - dokuments, kas apliecina juridiskas personas reģistrācijas faktu;

- Automašīnas pase vai automašīnas reģistrācijas apliecība;

- Pieteikums apdrošināšanas līguma noslēgšanai.

Turklāt ieteicams iepriekš izlemt par maršrutu un uzturēšanās laiku ārzemēs, kā arī noteikti izpētīt ceļu satiksmes noteikumus valstīs, kuras plānojat apmeklēt.

Svarīgs: ja polises derīguma termiņš beidzās jūsu uzturēšanās laikā citā valstī, jūs tur nevarēsit iegādāties "karti". Tomēr lielākā daļa vietējo apdrošināšanas sabiedrību piedāvā ātro polišu piegādi visā pasaulē.

"Zaļās kartes" iegūšanas process nepārsniedz 15-20 minūtes, tajā pašā laikā jūs varat noformēt polisi gan apdrošinātāja birojā, gan pie robežas. Tiesa, ir vērts atcerēties, ka otrajā gadījumā pastāv risks ievērojami pārmaksāt vai pat uzskriet viltus dokumentam.

Rīcība avārijas gadījumā ārzemēs

Ja atrodaties ārzemēs, jums ir "paveicies" iekļūt negadījumā - nekrītiet panikā. Parādiet “zaļās kartes” politiku cietušajai personai vai patruļpolicijas darbiniekam, pēc tam:

- saņemt no nelaimes gadījuma paziņojuma veidlapu no skartās puses;

- nododiet Zaļās kartes otro lapu cietušajam;

- saņemt no policijas darbinieka dokumentu, kas apstiprina notikušā faktu;

- zvaniet vietējam Zaļās kartes birojam;

- paziņojiet par to savam apdrošinātājam.

Ir svarīgi atcerēties, ka visi dokumenti ir jāsaglabā līdz ceļojuma beigām, jo dažu neizskaidrojamu apstākļu dēļ jūs varat vienkārši nelaist mājās. Tomēr pat pēc atgriešanās dzimtenē jums nav jāatbrīvojas no dokumentiem, jo ir gadījumi, kad prasības negadījuma dalībniekiem tika celtas gadus pēc negadījuma.

Kādos gadījumos apdrošināšanas sabiedrība var atteikties atlīdzināt zaudējumus

Pat ja jums ir zaļā karte, apdrošinātājam ir tiesības atteikt apdrošināšanas maksājumus, ja:

- uzņēmums nolemj, ka trešās personas īpašumam nodarītais kaitējums nodarīts ar nodomu;

- nelaimes brīdī jūs atradāties alkohola vai narkotisko vielu reibumā

- jūs pametāt automašīnu un aizbēgāt no notikuma vietas;

- Zaļā karte tika izsniegta citā valstī, nevis valstī, kurā transportlīdzeklis ir reģistrēts.

Secinājums

Plānojot ceļojumu uz ārzemēm ar privātu automašīnu, iepriekš padomājiet par “zaļās kartes” politikas iegūšanu, kas garantēs jums pilnīgu juridisko un materiālo aizsardzību.